Les 3 infos importantes à retenir de cet article :

- La hausse du tarif de l’assurance habitation en 2025 s’explique notamment par l’augmentation de la garantie catastrophe naturelle (+8 points).

- Les coûts de reconstruction sont en hausse (matériaux, main-d’œuvre, valeur à neuf), surtout dans les zones exposées (sécheresse, inondations).

- La loi Hamon permet de limiter cette hausse en misant sur la concurrence afin de profiter des tarifs les moins chers du moment.

L’augmentation de l’assurance habitation se poursuit en 2025, c’est une tendance observée chaque année ces derniers temps. Pour vous expliquer pourquoi, notre juriste va d’abord faire le point sur la hausse de la garantie catastrophe naturelle. Ensuite, vous comprendrez comment la loi peut être un levier pertinent pour réduire le tarif de votre contrat d’assurance habitation.

Pourquoi l’assurance habitation augmente en 2025 ?

Choc Cat Nat 2025 : ce qui change

Pour rappel, la garantie catastrophes naturelles est intégrée d’office à tout contrat multirisque habitation. Depuis le 1er janvier 2025, la prime additionnelle Cat Nat passe de 12 % à 20 %. Cette hausse s’applique à la part « dommages aux biens » de votre contrat (incendie, dégât des eaux, tempête, etc.).

En clair : même sans sinistre, votre prime grimpe parce que le financement du régime Cat Nat a été relevé pour faire face à une sinistralité climatique plus fréquente et plus coûteuse (sécheresses différées, épisodes cévenols, grêle, submersions).

Réassurance (CCR) et sinistralité : la chaîne de coûts

Au-dessus des assureurs, la Caisse centrale de réassurance (CCR) couvre une partie des catastrophes naturelles avec garantie de l’État. Quand les indemnisations explosent, le prix de cette « assurance des assureurs » augmente.

Logiquement, les compagnies répercutent alors une part de ce coût dans leurs tarifs, surtout dans les régions à aléas climatiques récurrents ou là où la sinistralité 2023-2024 a été lourde (tempêtes, inondations).

Coût de reconstruction et indexation contractuelle

L’assurance de biens est un contrat d’indemnité (article L121-1 du Code des assurances). Ainsi, elle vise à remettre le logement en état, pas à l’enrichir. Concrètement, l’assureur ne vous indemnisera jamais plus que la valeur du préjudice évalué pour un sinistre donné.

Or, la valeur de la main-d’œuvre et des matériaux (bois, tuiles, vitrages, électricité) a augmentée. En conséquence, les garanties « valeur à neuf » et les clauses d’indexation prévues par le contrat d’assurance font mécaniquement évoluer le capital assuré… et donc le prix de votre assurance.

Le résultat concret est l’augmentation de la prime d’assurance habitation pour 2025.

Tableau récapitulatif pour comprendre l’augmentation du tarif en 2025

| Facteur 2025 | Effet observable |

|---|---|

| Surprime Cat Nat portée à 20 % | Hausse uniforme de la part « dommages aux biens » sur toutes les MRH |

| Réassurance (CCR) plus chère | Coût répercuté par les assureurs, surtout en zones sinistrées |

| Coûts de reconstruction | Indexation contractuelle et valeurs à neuf plus élevées |

| Sinistralité locale 2023-2024 | Sur-majorations par segment/territoire selon l’historique de sinistres |

Augmentation de l’assurance habitation en 2025 : les chiffres

Fourchettes et différences maisons/appartements

Les baromètres 2025 convergent : la hausse se situe fréquemment autour de +8 à +12 %, avec des pics à +15 % pour certaines maisons individuelles (sécheresse, toitures complexes). On constate toutefois des hausses plus modérées pour les appartements.

Les logements neufs ou très bien protégés sont moins concerné par cette augmentation de tarif en 2025, mais restent de tout façon touchés par l’augmentation de la Cat Nat à 20 %.

Je découvre les meilleurs tarifs des assurances habitation pour cette année

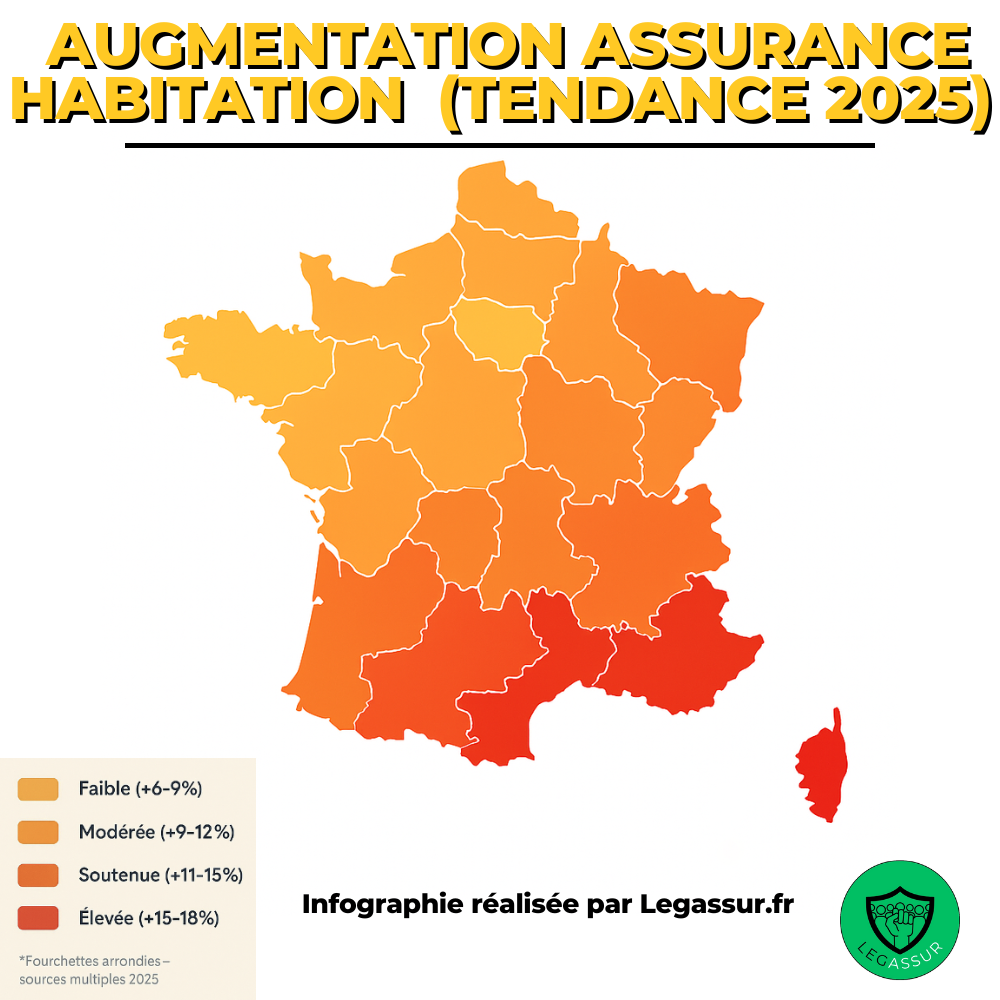

Augmentation de l’assurance habitation en 2025 par région

Les territoires à aléas climatiques (littoraux sujets aux tempêtes et inondations, couloirs d’orage/grêle, zones argileuses) concentrent les hausses les plus fortes. À l’inverse, certaines métropoles peu exposées aux catastrophes naturelles, en habitat collectif, sont moins concernées.

| Région | Tendance d’augmentation 2025 |

|---|---|

| Île-de-France | ≈ +6 à +9 % |

| Bretagne | ≈ +8 à +11 % |

| Pays de la Loire | ≈ +8 à +12 % |

| Normandie | ≈ +10 à +14 % |

| Hauts-de-France | ≈ +9 à +13 % |

| Grand Est | ≈ +8 à +12 % |

| Bourgogne–Franche-Comté | ≈ +9 à +12 % |

| Centre–Val de Loire | ≈ +9 à +13 % |

| Auvergne–Rhône-Alpes | ≈ +8 à +12 % |

| Nouvelle-Aquitaine | ≈ +10 à +14 % |

| Occitanie | ≈ +11 à +15 % |

| Provence-Alpes-Côte d’Azur (PACA) | ≈ +12 à +18 % |

| Corse | ≈ +10 à +14 % |

| Outre-mer (tendance générale) | ≈ +10 à +16 % |

Augmentation en 2025 : légalité et astuces

Hausse légitime et hausse contestable

Il est important de faire la distinction entre une hausse de tarif légitime et une hausse contestable.

Par exemple :

- La hausse peut être légitime si elle résulte d’une clause d’indexation prévue au contrat ou d’une évolution réglementaire/fiscale. C’est par exemple le cas après l’augmentation en 2025 de la Cat Nat. Autre exemple, en cas d’augmentation assurance habitation après sinistre.

- La hausse peut être contestable si l’assureur n’a pas respecté l’information d’échéance (loi Chatel) : avis envoyé trop tard, absence du délai pour résilier, etc. Dans ce cas, vous pouvez mettre fin au contrat sans pénalité après reconduction et obtenir le remboursement au prorata du temps non couru. Ce peut être également le cas si vous constatez une augmentation assurance habitation sans prévenir.

Profiter de la loi Hamon pour réduire le tarif de son assurance habitation en 2025

La loi Hamon permet de résilier votre contrat d’assurance habitation, dès le premier anniversaire, sans frais et sans justification.

Ainsi, voici ce que vous pouvez faire concrètement en réaction à l’augmentation de votre assurance habitation :

- Dès le 12ᵉ mois révolu de votre contrat, vous pouvez résilier à tout moment.

- Souscrivez une nouvelle offre équivalente à un prix plus compétitif.

- Le nouvel assureur s’occupe de la résiliation de votre ancien contrat.

- Profitez de votre nouveau contrat multirisque habitation à un meilleur prix.

🎁 Obtenez la liste des assureurs habitation les moins chers du moment en répondant à ce formulaire très rapidement :

Ajuster garanties & franchises

Commencez par dresser un inventaire de vos besoins :

- Négociez le tarifs d vos options facultatives (bris de glace étendu, objets de valeur, piscine, jardin) si elles ne correspondent plus à votre profil.

- Franchise : l’augmenter diminue la prime, à condition d’accepter un reste à charge raisonnable lors d’un sinistre.

- Vérifiez les plafonds et exclusions plutôt que de supprimer des garanties intéressantes, l’objectif est d’optimiser.

FAQ — Augmentation assurance habitation 2025

Principalement à cause de la Cat Nat portée à 20 %, du renchérissement de la réassurance et de coûts de reconstruction plus élevés. Les zones à aléas et les maisons individuelles sont les plus touchées.

Oui si elle n’est pas contractuelle (pas d’indexation prévue) ou si l’avis d’échéance n’a pas respecté la loi Chatel. Dans ces cas, la résiliation sans pénalité et le remboursement au prorata sont possibles.

Grâce à la loi Hamon : après 12 mois, résiliation à tout moment, prise d’effet un mois après notification. Le nouvel assureur s’occupe des démarches.

Les maisons et les territoires à aléas (sécheresse, littoraux, couloirs d’orage). En habitat collectif urbain peu exposé, la hausse reste généralement plus contenue.

Comparer, ajuster les options et la franchise, formaliser vos mesures de protection, négocier en joignant des devis concurrents.

Voir les meilleurs tarifs assurance habitation pour cette année

Pour conclure

- L’augmentation de 12% à 20% de la Cat Nat explique en partie l’augmentation du tarif du contrat MRH en 2025.

- Profitez de la loi Hamon en sélectionnant l’offre la moins chère du moment grâce à un comparateur en ligne.

- Faites le point sur vos besoins avant de décider de changer d’assurance.