Les 3 infos importantes à retenir de cet article :

- Le prix moyen d’une assurance habitation en 2026 est de 205 €/an, toutes surfaces et profils confondus.

- Les écarts sont considérables : de 95 €/an pour un studio en location à 600 €/an pour une grande maison en propriété.

- La loi Hamon permet de changer d’assureur à tout moment après 12 mois de contrat, sans frais ni démarches.

En 2026, la prime moyenne d’assurance habitation s’établit à 205 €/an en France, selon les baromètres 2026. Ce chiffre masque des écarts importants selon la surface, le statut d’occupant et la région. Voici tous les chiffres à retenir pour estimer les tarifs pour 2026 et, si nécessaire, la réduire.

Tableau – Prix moyen assurance habitation 2026 pour un locataire

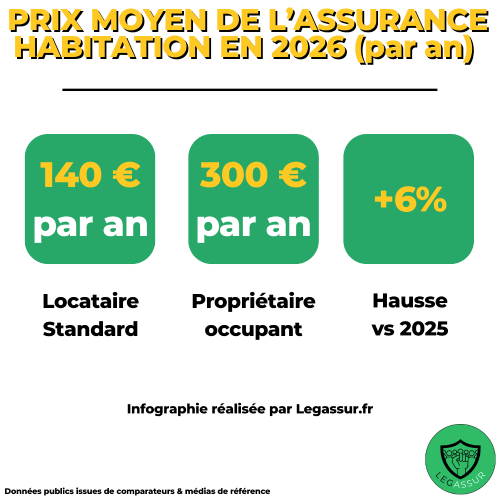

Pour un locataire, le tarif 2026 va dépendre avant tout de la surface du logement. Un appartement de 40 à 69 m² est assuré en moyenne à 140 €/an en 2026. Logiquement, le studio reste le profil le moins cher, avec une prime inférieure à 100 €/an dans la plupart des cas.

| Surface du logement | Prime annuelle moyenne 2026 (locataire) |

|---|---|

| 0 – 19 m² | 95 € |

| 20 – 39 m² | 110 € |

| 40 – 59 m² | 130 € |

| 60 – 79 m² | 155 € |

| 80 m² et + | 175 € |

Ces montants correspondent à un profil standard, sans sinistre récent et avec les garanties de base. Aussi, il faut considérer que la valeur des biens mobiliers déclarés, les options complémentaires (vol, protection juridique, dommages électriques) et la localisation peuvent faire varier la prime de plusieurs dizaines d’euros. Pour un exemple concret, pour un appartement T2, consultez notre article sur le prix moyen d’une assurance habitation pour un T2.

Prix pour un propriétaire par rapport à un locataire

Pour les propriétaires, le statut d’occupant est le deuxième critère le plus important, après la surface. Un propriétaire occupant assure à la fois les murs et le mobilier, ce qui justifie une prime plus élevée qu’un locataire pour un logement d’une surface semblable.

| Type de logement | Locataire | Propriétaire occupant | PNO |

|---|---|---|---|

| Appartement | 135 €/an | 200 €/an | 130 €/an |

| Maison | 210 €/an | 375 €/an | 300 €/an |

La différence entre appartement et maison s’explique par la valeur assurée plus importante (toiture, façades, dépendances, surface), une exposition plus directe aux risques climatiques et des coûts de remise en état plus élevés. Pour un propriétaire de maison au-delà de 200 m², la prime peut atteindre 600 €/an.

| Surface de la maison | Prime annuelle moyenne 2026 (propriétaire occupant) |

|---|---|

| 60 – 79 m² | 270 € |

| 80 – 99 m² | 315 € |

| 100 – 149 m² | 375 € |

| 150 – 199 m² | 470 € |

| 200 m² et + | 600 € |

Prix moyen d’une assurance habitation pour un propriétaire non occupant (PNO) en 2026 ?

Le propriétaire non occupant (PNO) est un bailleur qui loue son bien à un locoataire. Sa prime couvre les risques liés à la vacance locative, les sinistres survenant entre deux locations et les dommages non couverts par l’assurance du locataire. En copropriété, cette assurance est obligatoire depuis la loi ALUR.

| Surface | PNO appartement 2026 | PNO maison 2026 |

|---|---|---|

| Petite surface | 117 – 122 € | 263 € |

| Surface moyenne | 128 – 139 € | 281 – 323 € |

| Grande surface | 159 € | 398 – 504 € |

| Moyenne PNO | 130 € | 302 € |

L’assurance habitation pour un PNO est généralement inférieure à celle du propriétaire occupant. Cet écart s’explique du fait que le locataire en place apporte sa propre assurance multirisque habitation. Toutefois, le PNO reste exposé en cas de vacance, de sinistre imputable aux parties relevant du propriétaire, ou de carence d’assurance du locataire.

Tableau – Prix moyen assurance habitation 2026 par région

La région d’assurance influence directement la prime. Cela s’explique notamment par la sinistralité climatique, la densité urbaine et les coûts locaux de réparation. In fine, il en résulte un écart significatif entre les régions de France. La Nouvelle-Aquitaine affiche ainsi une prime supérieure de 15 % à la moyenne nationale, contre -10 % pour la Bretagne.

| Région | Prime annuelle moyenne 2026 | Écart vs moyenne nationale |

|---|---|---|

| Corse | 180 € | -12 % |

| Bretagne | 185 € | -10 % |

| Pays de la Loire | 190 € | -7 % |

| Normandie | 195 € | -5 % |

| Grand Est | 195 € | -5 % |

| Centre-Val de Loire | 205 € | 0 % |

| Bourgogne-Franche-Comté | 215 € | +5 % |

| Hauts-de-France | 215 € | +5 % |

| Occitanie | 215 € | +5 % |

| Nouvelle-Aquitaine | 235 € | +15 % |

La Nouvelle-Aquitaine enregistre les prix les plus élevés. Cela s’explique par une sinistralité liée aux épisodes de sécheresse, aux tempêtes en atlantique et aux risques d’inondation sur certains territoires. À l’inverse, la Bretagne et les Pays de la Loire bénéficient d’une sinistralité historiquement plus faible.

Pourquoi l’assurance habitation augmente encore en 2026 ?

Sinistres climatiques, un facteur de plus en plus pesant

Les épisodes météorologiques extrêmes se multiplient : inondations, tempêtes, sécheresses et mouvements de terrain génèrent davantage de sinistres habitation chaque année. Les assureurs répercutent ces coûts dans les primes, en particulier dans les régions les plus exposées comme la Nouvelle-Aquitaine et l’Occitanie.

Inflation sur les matériaux et la main-d’œuvre

Le coût d’un sinistre identique est aujourd’hui plus élevé qu’il y a trois ans. Matériaux de construction, main-d’œuvre en bâtiment, délais d’intervention : chaque poste a progressé. Ainsi, la même toiture à réparer ou le même parquet à remplacer représente une indemnisation plus lourde pour l’assureur, directement répercutée dans la prime.

La hausse de 2026 est progressive

Le baromètre 2026 enregistre une hausse de 2 €/an pour le locataire type (138 → 140 €/an) et de 9 €/an pour le propriétaire maison (394 → 405 €/an) par rapport à février. Pour comprendre les mécanismes en détail, consultez notre analyse de l’augmentation de l’assurance habitation en 2026.

Comparateur et loi Hamon : comment réduire sa prime en 2026 ?

Deux leviers restent efficaces et cumulables pour réduire sa prime sans dégrader sa couverture.

- Comparer plusieurs devis : garanties réelles, franchises, plafonds d’indemnisation, garantie relogement, protection juridique incluse ou non.

- Loi Hamon : tout contrat habitation de plus d’un an est résiliable à tout moment, sans frais, avec prise d’effet 30 jours après la demande. Votre nouvel assureur peut même gérer la résiliation à votre place.

🎁 Obtenez la liste des assureurs habitation les moins chers du moment en répondant à ce formulaire très rapidement :

Foire aux questions

Quel est le prix moyen d’une assurance habitation en 2026 ?

La prime moyenne nationale s’établit à 205 €/an toutes surfaces et profils confondus en 2026. La fourchette réelle va de 97 € (studio en location) à 600 €/an (grande maison en propriété), selon la surface, le type de logement et la région.

Quelle est la différence de prix entre locataire et propriétaire ?

Un locataire en appartement paye en moyenne 136 €/an, contre 199 €/an pour un propriétaire occupant en appartement et 375 €/an pour un propriétaire occupant en maison. L’écart s’explique par la couverture des murs, de la toiture et des dépendances, qui incombe uniquement au propriétaire.

Comment payer moins cher son assurance habitation en 2026 ?

Les leviers les plus efficaces sont : comparer les offres (la loi Hamon permet de résilier à tout moment après 12 mois), adapter les garanties à votre profil réel, augmenter votre franchise et regrouper vos contrats.

Je découvre les meilleurs tarifs des assurances habitation pour cette année

Pour résumer

- Le prix moyen d’une assurance habitation en 2026 est de 205 €/an.

- La surface et le statut (locataire, propriétaire occupant, PNO) sont les deux premiers facteurs de variation, devant la région.

- La loi Hamon permet de résilier à tout moment après 12 mois et de changer d’assureur sans frais ni démarches.